Afgelopen maart zag de installatiesector nog grote donderwolken boven de markt hangen. Het sentiment was negatief, vooral het perspectief op de nabije toekomst. En dat terwijl het tot en met maart nog wel leek mee te vallen: bijna 60 procent van de installatiebedrijven gaf aan dat de omzet in maart 2020 gelijk bleef of zelfs wat was gestegen.

Minder omzetdaling dan verwacht

Maar ronduit negatief waren de verwachtingen in maart voor april. Twee op de drie bedrijven in de bouw dacht dat de omzetten in april veel lager zouden liggen dan in dezelfde maand een jaar eerder. Maar dat viel gelukkig mee, zo blijkt uit de tweede editie van onze BouwMonitor, na een rondgang langs ruim 1.461 bouwbedrijven, waaronder 268 installatiebedrijven. Niet tweederde van de bedrijven had in april met een omzetdaling te maken, maar ‘slechts’ 36 procent van de bouwbedrijven noteerde daadwerkelijk een daling in de omzet.

W-installatie versus E-installatie

De omzetdaling heeft deels te maken met uitgestelde projecten. Maar ook daar zien we een licht positieve ontwikkeling. Want was in maart nog bijna een kwart (24%) van de projecten uitgesteld, in april is dat percentage gedaald naar 19 procent. Als we inzoomen op de installatiebedrijven binnen de bouwketen, dan zien we dat de E-installatiebedrijven het wat moeilijker lijken te hebben dan de W-installatiebedrijven. Van de E-installatiebedrijven heeft in april namelijk 26 procent (in maart: 31 procent) van de projecten met uitstel te maken, terwijl dat in de W-installatiebedrijven voor slechts 19 procent (in maart: 21 procent) van de projecten het geval is. Meer uitstel van projecten dus voor de E-installateur.

Annuleringen van projecten

En ook voor wat betreft geannuleerde projecten wordt de E-installateur harder geraakt. Gemiddeld had de bouw met 8 procent geannuleerde projecten te maken (tegen 11% in maart). Maar voor de E-installatiesector was dit percentage maar liefs ruim twee keer zo groot, namelijk 17 procent (tegen 16% in maart). In de W-installatiesector is dit percentage slechts 7 procent (tegen 9% in maart). Marginale stijging van geannuleerde projecten voor E, lichte daling voor W.

Omzet valt weg, omzet verschuift

In april heeft de bouwsector over de hele linie met omzetdalingen te maken. De bouwers worden daarbij het minst geraakt en de ontwerpers (architecten) het meest. De installatiebedrijven bungelen daar tussenin en ook hier is er een verschil tussen de E- en W-installatiebedrijven. Terwijl niet minder dan 44 procent van de E-installatiebedrijven in april met een omzetdaling te maken had (en 5 % met een stijging), was dat percentage met 38 procent voor de W-installatiebedrijven weliswaar minder, maar ook niet gering. Maar daar staat tegenover dat in de W-sector maar liefst 27 procent van de bedrijven een omzetstijging liet zien. In de E-sector valt omzet weg, in de W-sector lijkt de omzet te verschuiven.

Levering van materialen

En dat wringt waarschijnlijk met een ander euvel: de materialen worden in toenemende mate niet of niet op tijd geleverd. “De leveringen zijn minder, maar het is nog te overzien”, geeft 59 procent van de bedrijven aan. Bij 8 procent van de bedrijven veroorzaakt het inmiddels projectvertragingen. Voor een kwart van de bedrijven is de levering gelukkig zo goed als altijd. Mogelijk heeft dat tevens te maken met de impact van bovenstaande hectiek (verschuiving van projecten en omzet) op de werkvoorbereiding en logistiek: andere projecten, andere materialen en andere locaties.

Orderportefeuilles voor E en W

Ook de orderportefeuille ziet er voor de W-sector veel rooskleuriger uit dan voor de E-installatiesector. Voor de laatste was in maart en april de gemiddelde portefeuille voor ongeveer 3 maanden gevuld (3,0 maart, 3,8 april, lichte stijging!), tegen ongeveer een half jaar (6,3 maart, 5,9 april, lichte daling!) in de W-installatiesector. Voor de E-sector groeit de orderportefeuille gelukkig, terwijl die voor de W-sector licht daalt. Eindelijk goed nieuws voor de elektrotechnici.

Financiering en liquiditeit

Voor wat betreft financiering en liquiditeit geeft 68 % van de installatiebedrijven aan in april nog geen problemen te hebben. Echter, 13 procent verwacht die wel en 7 procent zegt die al te hebben. De rekeningen worden echter nog netjes betaald, want 65 procent zegt de betaaltermijn niet langer gemaakt te hebben. Maar 13 procent verwacht dat wel te gaan doen en 7 procent heeft de maatregel al ingevoerd. Soortgelijke verdelingen komen naar voren bij de vraag wie reeds gebruikmaakt van overheidssteun. Dan geeft 11 procent aan daar al gebruik van te maken en 13 procent verwacht dat te gaan doen. Maar 66 procent van de installatiebedrijven ontvangt geen steun.

Verwachtingen voor mei

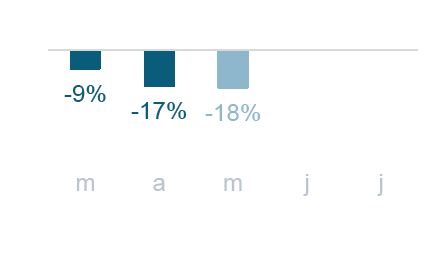

Tot slot weer de vraag naar de verwachtingen van de omzetontwikkeling voor mei. Gemiddeld verwacht de gehele bouwsector voor mei een gemiddelde omzetdaling van 21,4 procent. Opvallend is dat vooral de kleinere bedrijven tot 5 fte en de bedrijven van 6 tot 20 fte daar veel negatiever over zijn en omzetverliezen verwachten van respectievelijk 29 en 20 procent. Dat heeft vermoedelijk met het soort klanten te maken: particuliere opdrachtgevers die projecten annuleren of uitstellen. Grotere bedrijven hebben immers minder of geen particuliere opdrachtgevers. Bovendien heeft een kwart van de bedrijven met een groter ziekteverzuim te maken dan gewoonlijk, wat bij kleine bedrijven een grotere uitdaging zal veroorzaken dan bij de grotere bedrijven.

Derde editie BouwMonitor

De installatiesector staat onder druk en vooral de E-installatiebedrijven voelen de hete adem in de nek. Voor de W-installatiebedrijven is de situatie wat florissanter. Kleinere bedrijven hebben het moeilijke dan de grotere bedrijven. Soms is de levering van materialen problematisch, met name in de E-installatiesector. Eind mei meten we opnieuw het sentiment in de markt, met de derde editie van de BouwMonitor

BouwMonitor

De BouwMonitor is een onderzoek uitgevoerd door Vakmedianet en USP Marketing Consultancy. In dit onderzoek kijken we naar het sentiment rondom en/of de impact van het coronavirus op de bouw. Elke maand nodigen wij professionals uit de sector uit om deel te nemen aan dit onderzoek. De resultaten worden geanalyseerd door USP en de uitkomsten worden gedeeld via onder meer Installatie Journaal en Gawalo. Het onderzoek wordt structureel uitgevoerd om zo de ontwikkelingen over een langere periode accuraat in kaart te brengen. Het onderzoek meet het sentiment in de bouw- en vastgoedwereld en is telkens een momentopname.

Wil je deelnemen aan of meer weten over het onderzoek? Neem dan contact op met Marloes Heijink heijink@usp-mc.nl.